PIS/COFINS: Programa de Inclusão Digital Medida Provisória nº 690/2015 que revogava é convertida em lei

4 jan 2016 – IR / Contribuições

O art. 9º da Lei nº 13.241/2015 – DOU 1 de 31.12.2015 – Edição Extra, resultante da conversão, com emendas, da Medida Provisória nº 690/2015, alterou o art. 28 e incluiu o art. 28-A à Lei nº 11.196/2005, cuja nova redação estabelece que, para os fatos geradores ocorridos durante o ano-calendário de 2016, serão aplicadas as alíquotas integrais da contribuição para PIS-Pasep e da Cofins incidentes sobre a receita bruta de venda a varejo dos seguintes produtos:

- a) unidades de processamento digital classificadas no código 8471.50.10 da Tabela de Incidência do Imposto sobre Produtos Industrializados (TIPI);

- b) máquinas automáticas para processamento de dados, digitais, portáteis, de peso inferior a 3,5 kg, com tela (écran) de área superior a 140 cm2, classificadas nos códigos 8471.30.12, 8471.30.19 ou 8471.30.90 da TIPI;

- c) máquinas automáticas de processamento de dados, apresentadas sob a forma de sistemas, do código 8471.49 da TIPI, contendo exclusivamente uma unidade de processamento digital, uma unidade de saída por vídeo (monitor), um teclado (unidade de entrada), um mouse (unidade de entrada), classificados, respectivamente, nos códigos 8471.50.10, 8471.60.7, 8471.60.52 e 8471.60.53 da TIPI;

- d) teclado (unidade de entrada) e de mouse (unidade de entrada) classificados, respectivamente, nos códigos 8471.60.52 e 8471.60.53 da TIPI, quando acompanharem a unidade de processamento digital classificada no código 8471.50.10 da TIPI;

- e) modems, classificados nas posições 8517.62.55, 8517.62.62 ou 8517.62.72 da TIPI;

- f) máquinas automáticas de processamento de dados, portáteis, sem teclado, que tenham uma unidade central de processamento com entrada e saída de dados por meio de uma tela sensível ao toque de área superior a 140 cm2 e inferior a 600 cm2 e que não possuem função de comando remoto (tablet PC), classificadas na subposição41 da TIPI;

- g) telefones portáteis de redes celulares que possibilitem o acesso à Internet em alta velocidade, do tipo smartphone, classificados na posição 8517.12.31 da TIPI;

- h) equipamentos terminais de clientes (roteadores digitais) classificados nas posições 8517.62.41 e 8517.62.77 da TIPI.

Os produtos supramencionados atenderão aos termos e condições estabelecidos em regulamento, inclusive quanto ao valor e às especificações técnicas.

O mencionado dispositivo legal alterou, também, o art. 29 da Lei nº 11.196/2005, o qual passa a dispor que na venda dos produtos supramencionados não se aplica a retenção na fonte da contribuição para o PIS-Pasep e da Cofins a que se referem:

- a) o art. 64 da Lei nº 9.430/1996, em relação aos pagamentos efetuados por órgãos, autarquias e fundações da administração pública federal a pessoas jurídicas, pelo fornecimento de bens ou pela prestação de serviços; e

- b) o art. 34 da Lei nº 10.833/2003, em relação às empresas públicas, às sociedades de economia mista e às demais entidades em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto, e que dela recebam recursos do Tesouro Nacional e estejam obrigadas a registrar sua execução orçamentária e financeira na modalidade total no Sistema Integrado de Administração Financeira do Governo Federal (Siafi).

Cumpre observar que, na sua redação original, o art. 9º da Medida Provisória nº 690/2015 revogava os arts. 28 a 30 da Lei nº 11.196/2005, que dispunham sobre o Programa de Inclusão Digital e que reduziam a zero as as alíquotas da Cofins e da contribuição para o PIS-Pasep sobre os produtos supramencionados.

Nota LegisWeb: Por ocasião da sua conversão em lei, a nova redação do mencionado dispositivo legal suspendeu o benefício apenas em relação ao ano-calendário de 2016.

Fonte: LegisWeb

Trabalho: salário mínimo federal 2016 – R$ 880,00

30 dez 2015 – Trabalho / Previdência

De acordo com o Decreto nº 8.618/2015 a partir de 1º de janeiro de 2016, o salário mínimo federal terá os seguintes valores, representando um reajuste de 11,6% em relação ao salário mínimo de 2015:

| Salário Mensal | R$ 880,00 |

| Salário Diário | R$ 29,33 |

| Salário por Hora | R$ 4,00 |

O Decreto nº 8.618, de 29/12/2015 foi publicado no DOU em 30/12/2015.

Fonte: LegisWeb

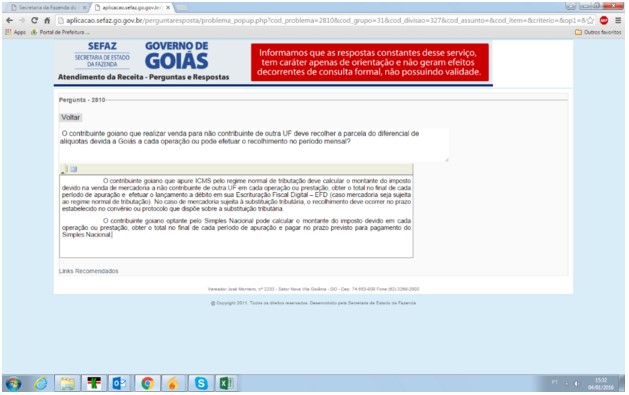

O ICMS nas interestaduais para consumidor final a partir de janeiro de 2016

Como já era esperado após a aprovação da PEC 197/2012, que deu origem a Emenda Constitucional 87/2015, o CONFAZ em reunião extraordinária aprovou o Convênio ICMS 93 no dia 17 de setembro de 2015, que foi publicado em Diário oficial no dia 21 de setembro, tornando-se obrigatório a partir de 01/2016. O texto do CONFAZ esclareceu diversos pontos que estavam obscuros na Emenda Constitucional 87/2015, mas também trouxe diversas outras dúvidas principalmente para o setor de E-commerce.

Agora é regra e a partir de janeiro de 2016 todos deverão aplicar a nova tributação, portanto, para venda para consumidor final não contribuinte do ICMS a alíquota de destaque em documento fiscal será a alíquota interestadual (7,00% para as Regiões Norte, Nordeste, Centro Oeste, e Espirito Santo – 12% para as Regiões Sul, e Sudeste), e a diferença entre a alíquota interestadual e a alíquota interna do estado de destino deverá ser partilhada entre os estados de origem e destinatário da mercadoria na seguinte proporção:

2016 40% Destino 60% Origem

2017 60% Destino 40% Origem

2018 80% Destino 20% Origem

A partir de 2019 100% recolhido ao estado de Destino.

Vale lembrar que nas vendas para contribuinte do ICMS este será o responsável em recolher a diferença entre as alíquotas do estado de origem e destinatário para o fisco local (Estado onde estiver estabelecido) sem partilhar o recolhimento, ou seja, 100% para o estado de destino.

EMENDA CONSTITUCIONAL Nº 87, DE 16 DE ABRIL DE 2015

| Produção de efeito | Altera o § 2º do art. 155 da Constituição Federal e inclui o art. 99 no Ato das Disposições Constitucionais Transitórias, para tratar da sistemática de cobrança do imposto sobre operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação incidente sobre as operações e prestações que destinem bens e serviçosa consumidorfinal, contribuinte ou não do imposto, localizado em outro Estado. |

As Mesas da Câmara dos Deputados e do Senado Federal, nos termos do § 3º do art. 60 da Constituição Federal, promulgam a seguinte Emenda ao texto constitucional:

Art. 1º Os incisos VII e VIII do § 2º do art. 155 da Constituição Federal passam a vigorar com as seguintes alterações:

“Art. 155…………………………………………………………………………

…………………………………………………………………………………………….

- 2º………………………………………………………………………………..

…………………………………………………………………………………………….

VII – nas operações e prestações que destinem bens e serviços a consumidor final, contribuinte ou não do imposto, localizado em outro Estado, adotar-se-á a alíquota interestadual e caberá ao Estado de localização do destinatário o imposto correspondente à diferença entre a alíquota interna do Estado destinatário e a alíquota interestadual;

- a) (revogada);

- b) (revogada);

VIII – a responsabilidade pelo recolhimento do imposto correspondente à diferença entre a alíquota interna e a interestadual de que trata o inciso VII será atribuída:

- a) ao destinatário, quando este for contribuinte do imposto;

- b) ao remetente, quando o destinatário não for contribuinte do imposto;

…………………………………………………………………………………….”(NR)

Art. 2º O Ato das Disposições Constitucionais Transitórias passa a vigorar acrescido do seguinte art. 99:

“Art. 99. Para efeito do disposto no inciso VII do § 2º do art. 155, no caso de operações e prestações que destinem bens e serviços a consumidor final não contribuinte localizado em outro Estado, o imposto correspondente à diferença entre a alíquota interna e a interestadual será partilhado entre os Estados de origem e de destino, na seguinte proporção:

I – para o ano de 2015: 20% (vinte por cento) para o Estado de destino e 80% (oitenta por cento) para o Estado de origem;

II – para o ano de 2016: 40% (quarenta por cento) para o Estado de destino e 60% (sessenta por cento) para o Estado de origem;

III – para o ano de 2017: 60% (sessenta por cento) para o Estado de destino e 40% (quarenta por cento) para o Estado de origem;

IV – para o ano de 2018: 80% (oitenta por cento) para o Estado de destino e 20% (vinte por cento) para o Estado de origem;

V – a partir do ano de 2019: 100% (cem por cento) para o Estado de destino.”

Art. 3º Esta Emenda Constitucional entra em vigor na data de sua publicação, produzindo efeitos no ano subsequente e após 90 (noventa) dias desta.

Brasília, em 16 de abril de 2015.

BREVE TIRA DÚVIDAS:

- A PEC fala de uma partilha do recolhimento 40% para o estado destino, e 60% para o estado de origem, como será o recolhimento para o estado de destino, e de origem, qual a guia, qual o código de recolhimento?

RESPOSTA: o Convênio ICMS 87/2015 estabeleceu na Clausula Quarta que o recolhimento deve ser efetuado por meio da Guia Nacional de Recolhimento de Tributos Estaduais – GNRE ou outro documento de arrecadação, de acordo com a legislação da unidade federada de destino, por ocasião da saída do bem ou do início da prestação de serviço, em relação a cada operação ou prestação, e que o documento de arrecadação deve mencionar o número do respectivo documento fiscal e acompanhar o trânsito do bem ou a prestação do serviço. Ainda teremos que aguardar a definição dos estados sobre qual código deverá ser aplicado. - Como será a apuração do ICMS no estado de origem, haverá uma nova alíquota de ICMS, ou a apropriação deverá ser feita na apuração do ICMS?

RESPOSTA: o ICMS fruto da aplicação da alíquota interestadual deverá ser recolhido na apuração do ICMS mensal, já o ICMS fruto da partilha entre os Estados deverá ser recolhido através de GNRE.

- Como ficará a entrega da obrigação acessória estadual e do EFD ICMS, para o estado de origem? Existirão novos campos para esta apuração?

RESPOSTA: devemos aguardar a definição dos estados através de Ajuste SINIEF conforme instrução na Cláusula Oitava do Convênio ICMS 93/2015. - Alguns Estados possuem alíquotas internas reduzidas para determinados produtos, é o caso do Distrito Federal que a alíquota para móveis é de 12%, qual alíquota o contribuinte deverá utilizar para o cálculo? Para operar um E-commerce ele deverá estudar a legislação de todos os estados?

RESPOSTA: o Convênio ICMS 93/2015 na Clausula Primeira Item I a determinou que devemos utilizar a alíquota interna prevista na unidade federada de destino para calcular o ICMS total devido na operação; Portanto deverá ser utilizada a alíquota interna do estado de Destino e não a alíquota do produto. (SP 18%, RJ 19%, MG 18%, RS 17%, etc…). - Como ficará o cálculo com as mercadorias sujeitas ao regime de substituição tributária?

RESPOSTA: Para fins de cálculo de mercadorias sujeitas ao Regime de Substituição Tributária somente será recolhida a partilha do ICMS entre os estados de Origem e Destinatário da mercadoria. Idêntico ao processo de venda de mercadoria sujeita ao regime de substituição tributária para contribuintes do ICMS quando somente a diferença entre as alíquotas deve ser recolhida. - Como comprador consumidor final contribuinte do ICMS recolherá a guia a favor do estado do remetente da mercadoria?

RESPOSTA: O comprador contribuinte consumidor final do ICMS recolherá a GNRE em sua totalidade somente para o estado de DESTINO. Situação idêntica ao Diferencial de alíquotas recolhido na compra de produtos para uso e consumo ou ativo imobilizado em outra unidade federativa. - As empresas optantes pelo Regime do SIMPLES NACIONAL deverão seguir esta determinação?

RESPOSTA: Convenio ICMS 93/2015 Clausula Nona – Sim, mas recolherão apenas a parcela da partilha que diz respeito ao estado de Destino, na proporção determinada pelo Convenio.

EXEMPLOS PRÁTICOS:

01) Venda de GO para não contribuinte do ICMS no TO

Produto Nacional

Empresa de Lucro Real/Lucro Presumido

Alíquota Interestadual 12%

Alíquota Interna TO 17%

Valor da Venda R$ 1.000,00

Data da venda 10/01/2016

ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*12% = R$ 120,00

ICMS PARTILHADO R$ 1.000,00*5% (17%-12%= 5%) = R$ 50,00 Sendo:

R$ 50,00*40% = R$ 20,00 ao estado de DESTINO TO

R$ 50,00*60% = R$ 30,00 ao estado de ORIGEM GO

02) Venda de GO para não contribuinte do ICMS no TO

Produto SUBSTITUIÇÃO TRIBUTÁRIA

Empresa de Lucro Real/Lucro Presumido

Alíquota Interestadual 12%

Alíquota Interna TO 17%

Valor da Venda R$ 1.000,00

Data da venda 10/01/2016

ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*0% = R$ 0,00

ICMS PARTILHADO R$ 1.000,00*5% (17%-12%= 5%) = R$ 50,00 Sendo:

R$ 50,00*60% = R$ 30,00 ao estado de ORIGEM GO (Aguardar decisão estadual sobre o recolhimento)

R$ 50,00*40% = R$ 20,00 ao estado de DESTINO TO

03) Venda de GO para não contribuinte do ICMS no TO

Produto Nacional

Empresa do SIMPLES NACIONAL

Alíquota Interestadual 12%

Alíquota Interna TO 17%

Valor da Venda R$ 1.000,00

Data da venda 10/01/2016

ICMS DA OPERAÇÃO (Devido ao estado de Origem na apuração do mês) R$ 1.000,00*1,25% [considerando que a empresa está na primeira faixa do Anexo I da LC 123] = R$ 12,50

ICMS PARTILHADO R$ 1.000,00*5% (17%-12%= 5%) = R$ 50,00 Sendo:

R$ 50,00*60% = R$ 0,00 ao estado de ORIGEM GO (Não devido)

R$ 50,00*40% = R$ 20,00 ao estado de DESTINO TO

Sistemática de uniformização e identificação das mercadorias e bens sujeitos a ST – CEST

CODIGO QUE DEVE SER INFORMADO NA NOTA FISCAL A PARTIR 01/04/2016

Estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

CONVÊNIO ICMS 92, DE 20 DE AGOSTO DE 2015

Publicado no DOU de 24.08.15, pelo Despacho 156/15.

Retificação no DOU de 28.08.15 e 28.10.15.

Alterado pelos Convs. ICMS 139/15, 146/15.

Vide Conv. ICMS 81/93, que estabelece normas gerais a serem aplicadas a regimes de substituição tributária.

Mantidas, pelo Conv. ICMS 155/15, as disposições relativas a substituição tributária e antecipação de recolhimento do ICMS, não contrárias a estas.

Estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

O Conselho Nacional de Política Fazendária – CONFAZ, na sua 246ª reunião extraordinária, realizada em Brasília, DF, no dia 20 de agosto de 2015, tendo em vista o disposto nos art. 6º a 9º da Lei Complementar nº 87, de 13 de setembro de 1996, bem como na alínea “a” do inciso XIII do §1º e no § 7º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006, e nos arts. 102 e 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

C O N V Ê N I O

Cláusula primeira Este convênio estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes.

Acrescido o parágrafo único à cláusula primeira pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

Parágrafo único. Este convênio se aplica a todos os contribuintes do ICMS, optantes ou não pelo Regime Especial Unificado de Arrecadação de Tributos e Contribuições – Simples Nacional.

Nova redação dada ao caput da cláusula segunda pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

Cláusula segunda O regime de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes, aplica-se às mercadorias ou bens constantes nos Anexos II a XXIX deste convênio.

Redação original, sem efeitos.

Cláusula segunda As mercadorias ou bens que poderão ser submetidos ao regime de substituição tributária ou ao regime de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes, constam dos Anexos I a XXVI deste convênio, os quais serão agrupados por segmentos com características assemelhadas de conteúdo ou de destinação.

Nova redação dada ao § 1º da cláusula segunda pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

- 1º Aplicam-se os regimes de substituição tributária e de antecipação do recolhimento do imposto independentemente de a mercadoria, bem, ou seus respectivos segmentos estarem relacionados nos Anexos I a XXIX deste convênio nas operações de venda de mercadorias ou bens pelo sistema porta a porta.

Redação original, sem efeitos.

Renumerado o parágrafo único para § 1º da cláusula segunda, efeitos a partir de 01.01.16.

- 1º Aplicam-se os regimes de substituição tributária e de antecipação do recolhimento do imposto independentemente de a mercadoria, bem, ou seus respectivos segmentos estarem relacionados nos Anexos I a XXVI deste convênio nas operações de venda de mercadorias ou bens pelo sistema porta a porta.

Acrescidos os §§ 2º e 3º à cláusula segunda pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

- 2º Ao instituir os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes com as mercadorias e bens listados nos anexos, a legislação interna da respectiva unidade federada deverá reproduzir, para os itens que adotar, os códigos CEST, NCM/SH e respectivas descrições constantes nos anexos II a XXIX.

- 3º A exigência contida no § 2º não obsta o detalhamento do item adotado por marca comercial, na hipótese de a unidade federada eleger como base de cálculo do imposto devido por substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, o preço usualmente praticado no mercado, nos termos do § 4º do art. 8º da Lei Complementar 87/96, de 13 de setembro de 1996.

Cláusula terceira Fica instituído o Código Especificador da Substituição Tributária – CEST, que identifica a mercadoria passível de sujeição aos regimes de substituição tributária e de antecipação do recolhimento do imposto, relativos às operações subsequentes.

Nova redação dada ao § 1º da cláusula terceira pelo Conv. ICMS 146/15, efeitos a partir de 01.04.16.

- 1º Nas operações com mercadorias ou bens listados nos Anexos II a XXIX deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Redação original, sem efeitos.

- 1º Nas operações com mercadorias ou bens listados nos Anexos I a XXVIII deste convênio, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que acobertar a operação, independentemente de a operação, mercadoria ou bem estarem sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

- 2º O CEST é composto por 7 (sete) dígitos, sendo que:

I – o primeiro e o segundo correspondem ao segmento da mercadoria ou bem;

II – o terceiro ao quinto correspondem ao item de um segmento de mercadoria ou bem;

III – o sexto e o sétimo correspondem à especificação do item.

- 3º Para fins deste convênio, considera-se:

I – Segmento: o agrupamento de itens de mercadorias e bens com características assemelhadas de conteúdo ou de destinação, conforme previsto no Anexo I deste convênio;

II – Item de Segmento: a identificação da mercadoria, do bem ou do agrupamento de mercadorias ou bens dentro do respectivo segmento;

III – Especificação do Item: o desdobramento do item, quando a mercadoria ou bem possuir características diferenciadas que sejam relevantes para determinar o tratamento tributário para fins dos regimes de substituição tributária e de antecipação do recolhimento do imposto.

Acrescido o § 4º à cláusula terceira pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

- 4º As operações que envolvam contribuintes que atuem na modalidade porta a porta devem observar o CEST previsto no Anexo XXIX, ainda que as mercadorias estejam listadas nos Anexos II a XXVIII deste convênio.

Nova redação dada à cláusula quarta pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

Cláusula quarta A identificação e especificação dos itens de mercadorias e bens em cada segmento, bem como suas descrições com as respectivas classificações na Nomenclatura Comum do Mercosul / Sistema Harmonizado – NCM/SH, estão tratadas nos Anexos II a XXIX deste convênio, observada a relação constante na alínea “a” do inciso XIII do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006.

Parágrafo único. Na hipótese de a descrição do item não reproduzir a correspondente descrição do código ou posição utilizada na NCM/SH, os regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação serão aplicáveis somente às mercadorias ou bens identificados nos termos da descrição contida neste convênio.

Redação original, sem efeitos.

Cláusula quarta A identificação e especificação dos itens de mercadorias e bens em cada segmento, nos termos dos Anexos II a XXVI, bem como suas descrições com as respectivas classificações na Nomenclatura Comum do Mercosul / Sistema Harmonizado – NCM/SH, serão tratadas em convênio, observada a relação constante na alínea “a” do inciso XIII do § 1º do art. 13 da Lei Complementar nº 123, de 14 de dezembro de 2006.

Revogada a cláusula quinta pelo Conv. ICMS 146/15, efeitos a partir de 15.12.15.

Cláusula quinta REVOGADA

Redação original, sem efeitos.

Cláusula quinta A complementação dos Anexos II a XXVI com a identificação e especificação dos itens de mercadorias e bens em cada segmento, será publicada até 30 de outubro de 2015.

Acrescida a cláusula quinta-A pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

Cláusula quinta-A O contribuinte deverá observar a legislação interna de cada unidade federada no tocante ao tratamento tributário do estoque de mercadorias ou bens incluídos ou excluídos dos regimes de substituição tributária ou de antecipação do recolhimento do ICMS com encerramento de tributação, relativos às operações subsequentes.

Nova redação dada à cláusula sexta pelo Conv. ICMS 146/15, efeitos a partir de 15.12.15.

Cláusula sexta Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeito, relativamente:

I – ao § 1º da cláusula terceira, a partir de 1º de abril de 2016;

II – às demais cláusulas, a partir de 1º de janeiro de 2016.

Redação anterior dada à cláusula sexta pelo Conv. ICMS 139/15, efeitos de 07.12.15 a 14.12.15.

Cláusula sexta Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de:

I – 1º de abril de 2016, quanto ao disposto no § 1º da cláusula terceira;

II – 1º de janeiro de 2016, quanto às demais disposições.

Redação original, sem efeitos.

Cláusula sexta Este convênio entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de 1º de janeiro de 2016.

Nova redação dada aos Anexo I ao XXVI pelo Conv. ICMS 146/15, efeitos a partir de 01.01.16.

ANEXO I

SEGMENTOS DE MERCADORIAS

- Autopeças

- Bebidas alcoólicas, exceto cerveja e chope

- Cervejas, chopes, refrigerantes, águas e outras bebidas

- Cigarros e outros produtos derivados do fumo

- Cimentos

- Combustíveis e lubrificantes

- Energia elétrica

- Ferramentas

- Lâmpadas, reatores e “starter”

- Materiais de construção e congêneres

- Materiais de limpeza

- Materiais elétricos

- Medicamentos de uso humano e outros produtos farmacêuticos para uso humano ou veterinário

- Papéis

- Plásticos

- Pneumáticos, câmaras de ar e protetores de borracha

- Produtos alimentícios

- Produtos cerâmicos

- Produtos de papelaria

- Produtos de perfumaria e de higiene pessoal e cosméticos

- Produtos eletrônicos, eletroeletrônicos e eletrodomésticos

- Rações para animais domésticos

- Sorvetes e preparados para fabricação de sorvetes em máquinas

- Tintas e vernizes

- Veículos automotores

- Veículos de duas e três rodas motorizados

- Vidros

- Venda de mercadorias pelo sistema porta a porta

ANEXO II

AUTOPEÇAS

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 01.001.00 | 3815.12.10 3815.12.90 |

Catalisadores em colmeia cerâmica ou metálica para conversão catalítica de gases de escape de veículos e outros catalisadores |

| 2.0 | 01.002.00 | 3917 | Tubos e seus acessórios (por exemplo, juntas, cotovelos, flanges, uniões), deplásticos |

| 3.0 | 01.003.00 | 3918.10.00 | Protetores de caçamba |

| 4.0 | 01.004.00 | 3923.30.00 | Reservatórios de óleo |

| 5.0 | 01.005.00 | 3926.30.00 | Frisos, decalques, molduras eacabamentos |

| 6.0 | 01.006.00 | 4010.3 5910.00.00 |

Correias de transmissão de borracha vulcanizada, de matérias têxteis, mesmo impregnadas, revestidas ou recobertas, de plástico, ou estratificadas com plástico ou reforçadas com metal ou com outrasmatérias |

| 7.0 | 01.007.00 | 4016.93.00 4823.90.9 |

Juntas, gaxetas e outros elementos com função semelhante devedação |

| 8.0 | 01.008.00 | 4016.10.10 | Partes de veículos automóveis, tratores e máquinasautopropulsadas |

| 9.0 | 01.009.00 | 4016.99.90 5705.00.00 |

Tapetes, revestimentos, mesmo confeccionados, batentes, buchas ecoxins |

| 10.0 | 01.010.00 | 5903.90.00 | Tecidos impregnados, revestidos, recobertos ou estratificados, complástico |

| 11.0 | 01.011.00 | 5909.00.00 | Mangueiras e tubos semelhantes, de matérias têxteis, mesmo com reforço ou acessórios de outrasmatérias |

| 12.0 | 01.012.00 | 6306.1 | Encerados e toldos |

| 13.0 | 01.013.00 | 6506.10.00 | Capacetes e artefatos de uso semelhante, de proteção, para uso em motocicletas, incluídosciclomotores |

| 14.0 | 01.014.00 | 6813 | Guarnições de fricção (por exemplo, placas, rolos, tiras, segmentos, discos, anéis, pastilhas), não montadas, para freios, embreagens ou qualquer outro mecanismo de fricção, à base de amianto, de outras substâncias minerais ou de celulose, mesmo combinadas com têxteis ou outrasmatérias |

| 15.0 | 01.015.00 | 7007.11.00 7007.21.00 |

Vidros de dimensões e formatos que permitam aplicação automotiva |

| 16.0 | 01.016.00 | 7009.10.00 | Espelhos retrovisores |

| 17.0 | 01.017.00 | 7014.00.00 | Lentes de faróis, lanternas e outrosutensílios |

| 18.0 | 01.018.00 | 7311.00.00 | Cilindro de aço para GNV (gás natural veicular) |

| 19.0 | 01.019.00 | 7311.00.00 | Recipientes para gases comprimidos ou liquefeitos, de ferro fundido, ferro ou aço, exceto o descrito no item18.0 |

| 20.0 | 01.020.00 | 7320 | Molas e folhas de molas, de ferro ouaço |

| 21.0 | 01.021.00 | 7325 | Obras moldadas, de ferro fundido, ferro ou aço, exceto as do código7325.91.00 |

| 22.0 | 01.022.00 | 7806.00 | Peso de chumbo para balanceamento de roda |

| 23.0 | 01.023.00 | 8007.00.90 | Peso para balanceamento de roda e outros utensílios de estanho |

| 24.0 | 01.024.00 | 8301.20 8301.60 |

Fechaduras e partes de fechaduras |

| 25.0 | 01.025.00 | 8301.70 | Chaves apresentadas isoladamente |

| 26.0 | 01.026.00 | 8302.10.00 8302.30.00 |

Dobradiças, guarnições, ferragens e artigos semelhantes de metaiscomuns |

| 27.0 | 01.027.00 | 8310.00 | Triângulo de segurança |

| 28.0 | 01.028.00 | 8407.3 | Motores de pistão alternativo dos tipos utilizados para propulsão de veículos do Capítulo 87 |

| 29.0 | 01.029.00 | 8408.20 | Motores dos tipos utilizados para propulsão de veículos automotores |

| 30.0 | 01.030.00 | 8409.9 | Partes reconhecíveis como exclusiva ou principalmente destinadas aos motores das posições 8407 ou 8408 |

| 31.0 | 01.031.00 | 8412.2 | Motores hidráulicos |

| 32.0 | 01.032.00 | 8413.30 | Bombas para combustíveis, lubrificantes ou líquidos de arrefecimento, próprias para motores de ignição por centelha ou porcompressão |

| 33.0 | 01.033.00 | 8414.10.00 | Bombas de vácuo |

| 34.0 | 01.034.00 | 8414.80.1 8414.80.2 |

Compressores eturbocompressoresde ar |

| 35.0 | 01.035.00 | 8413.91.90 8414.90.10 8414.90.3 8414.90.39 |

Partes das bombas, compressores eturbocompressoresdos itens 32.0, 33.0 e34.0 |

| 36.0 | 01.036.00 | 8415.20 | Máquinas e aparelhos de ar condicionado |

| 37.0 | 01.037.00 | 8421.23.00 | Aparelhos para filtrar óleos minerais nos motores de ignição por centelha ou por compressão |

| 38.0 | 01.038.00 | 8421.29.90 | Filtros a vácuo |

| 39.0 | 01.039.00 | 8421.9 | Partes dos aparelhos para filtrar ou depurar líquidos ou gases |

| 40.0 | 01.040.00 | 8424.10.00 | Extintores, mesmocarregados |

| 41.0 | 01.041.00 | 8421.31.00 | Filtros de entrada de ar para motores de ignição por centelha ou por compressão |

| 42.0 | 01.042.00 | 8421.39.20 | Depuradores por conversão catalítica de gases de escape |

| 43.0 | 01.043.00 | 8425.42.00 | Macacos |

| 44.0 | 01.044.00 | 8431.10.10 | Partes para macacos do item 43.0 |

| 45.0 | 01.045.00 | 8431.49.2 8433.90.90 |

Partes reconhecíveis como exclusiva ou principalmente destinadas às máquinas agrícolas ou rodoviárias |

| 46.0 | 01.046.00 | 8481.10.00 | Válvulas redutoras de pressão |

| 47.0 | 01.047.00 | 8481.2 | Válvulas para transmissão óleo-hidráulicas ou pneumáticas |

| 48.0 | 01.048.00 | 8481.80.92 | Válvulassolenóides |

| 49.0 | 01.049.00 | 8482 | Rolamentos |

| 50.0 | 01.050.00 | 8483 | Árvores de transmissão (incluídas as árvores de “cames”evirabrequins) e manivelas; mancais e “bronzes”; engrenagens e rodas de fricção; eixos de esferas ou de roletes; redutores, multiplicadores, caixas de transmissão e variadores de velocidade, incluídos os conversores de torque; volantes e polias, incluídas as polias paracadernais; embreagens e dispositivos de acoplamento, incluídas as juntas de articulação |

| 51.0 | 01.051.00 | 8484 | Juntasmetaloplásticas; jogos ou sortidos de juntas de composições diferentes, apresentados em bolsas, envelopes ou embalagens semelhantes; juntas de vedação mecânicas (selos mecânicos) |

| 52.0 | 01.052.00 | 8505.20 | Acoplamentos, embreagens, variadores de velocidade e freios,eletromagnéticos |

| 53.0 | 01.053.00 | 8507.10 | Acumuladores elétricos de chumbo, do tipo utilizado para o arranque dos motores depistão |

| 54.0 | 01.054.00 | 8511 | Aparelhos e dispositivos elétricos de ignição ou de arranque para motores de ignição por centelha ou por compressão (por exemplo, magnetos, dínamos-magnetos, bobinas de ignição, velas de ignição ou de aquecimento, motores de arranque); geradores (dínamos e alternadores, por exemplo) econjuntores-disjuntores utilizados com estesmotores |

| 55.0 | 01.055.00 | 8512.20 8512.40 8512.90.00 |

Aparelhos elétricos de iluminação ou de sinalização (exceto os da posição 8539), limpadores de para-brisas, degeladores e desembaçadores (desembaciadores) elétricos e suaspartes |

| 56.0 | 01.056.00 | 8517.12.13 | Telefones móveis do tipo dos utilizados em veículos automóveis. |

| 57.0 | 01.057.00 | 8518 | Alto-falantes, amplificadores elétricos de audiofrequência epartes |

| 58.0 | 01.058.00 | 8518.50.00 | Aparelhos elétricos de amplificação de som para veículos automotores |

| 59.0 | 01.059.00 | 8519.81 | Aparelhos de reprodução de som |

| 60.0 | 01.060.00 | 8525.50.1 8525.60.10 |

Aparelhos transmissores (emissores) de radiotelefonia ou radiotelegrafia (rádio receptor/transmissor) |

| 61.0 | 01.061.00 | 8527.2 | Aparelhos receptores de radiodifusão que só funcionam com fonte externa de energia, exceto os classificados na posição8527.21.90 |

| 62.0 | 01.062.00 | 8527.21.90 8521.90.90 | Outros aparelhos receptores de radiodifusão que funcionem com fonte externa de energia; outros aparelhosvideofônicosde gravação ou de reprodução, mesmo incorporando um receptor de sinaisvideofônicos, dos tipos utilizados exclusivamente em veículosautomotores |

| 63.0 | 01.063.00 | 8529.10.90 | Antenas |

| 64.0 | 01.064.00 | 8534.00.00 | Circuitos impressos |

| 65.0 | 01.065.00 | 8535.30 8536.50 |

Interruptores e seccionadores e comutadores |

| 66.0 | 01.066.00 | 8536.10.00 | Fusíveis e corta-circuitos de fusíveis |

| 67.0 | 01.067.00 | 8536.20.00 | Disjuntores |

| 68.0 | 01.068.00 | 8536.4 | Relés |

| 69.0 | 01.069.00 | 8538 | Partes reconhecíveis comoexclusivas ou principalmente destinadosaos aparelhos dos itens 65.0, 66.0, 67.0 e 68.0 |

| 70.0 | 01.070.00 | 8539.10 | Faróis e projetores, em unidadesseladas |

| 71.0 | 01.071.00 | 8539.2 | Lâmpadas e tubos de incandescência, exceto de raiosultravioleta ou infravermelhos |

| 72.0 | 01.072.00 | 8544.20.00 | Cabos coaxiais e outros condutores elétricos coaxiais |

| 73.0 | 01.073.00 | 8544.30.00 | Jogos de fios para velas de ignição e outros jogos de fios |

| 74.0 | 01.074.00 | 8707 | Carroçarias para os veículos automóveis das posições 8701 a 8705, incluídas ascabinas |

| 75.0 | 01.075.00 | 8708 | Partes e acessórios dos veículos automóveis das posições 8701 a 8705 |

| 76.0 | 01.076.00 | 8714.1 | Parte e acessórios de motocicletas (incluídos os ciclomotores) |

| 77.0 | 01.077.00 | 8716.90.90 | Engates para reboques esemi-reboques |

| 78.0 | 01.078.00 | 9026.10 | Medidores de nível; Medidores devazão |

| 79.0 | 01.079.00 | 9026.20 | Aparelhos para medida ou controle da pressão |

| 80.0 | 01.080.00 | 9029 | Contadores, indicadores de velocidade e tacômetros, suas partes eacessórios |

| 81.0 | 01.081.00 | 9030.33.21 | Amperímetros |

| 82.0 | 01.082.00 | 9031.80.40 | Aparelhos digitais, de uso em veículos automóveis, para medida e indicação de múltiplas grandezas tais como: velocidade média, consumos instantâneo e médio e autonomia (computador de bordo) |

| 83.0 | 01.083.00 | 9032.89.2 | Controladores eletrônicos |

| 84.0 | 01.084.00 | 9104.00.00 | Relógios para painéis de instrumentos e relógios semelhantes |

| 85.0 | 01.085.00 | 9401.20.00 9401.90.90 |

Assentos e partes de assentos |

| 86.0 | 01.086.00 | 9613.80.00 | Acendedores |

| 87.0 | 01.087.00 | 4009 | Tubos de borracha vulcanizada não endurecida, mesmo providos de seusacessórios |

| 88.0 | 01.088.00 | 4504.90.00 6812.99.10 | Juntas de vedação de cortiça natural e de amianto |

| 89.0 | 01.089.00 | 4823.40.00 | Papel-diagrama para tacógrafo, emdisco |

| 90.0 | 01.090.00 | 3919.10.00 3919.90.00 8708.29.99 | Fitas, tiras, adesivos,auto-colantes, de plástico, refletores, mesmo em rolos; placas metálicas com película de plástico refletora, próprias para colocação em carrocerias, para-choques de veículos de carga, motocicletas, ciclomotores, capacetes, bonés de agentes de trânsito e de condutores de veículos, atuando como dispositivos refletivos de segurança rodoviários |

| 91.0 | 01.091.00 | 8412.31.10 | Cilindros pneumáticos |

| 92.0 | 01.092.00 | 8413.19.00 8413.50.90 8413.81.00 | Bomba elétrica de lavador de para-brisa |

| 93.0 | 01.093.00 | 8413.60.19 8413.70.10 | Bomba de assistência de direção hidráulica |

| 94.0 | 01.094.00 | 8414.59.10 8414.59.90 | Motoventiladores |

| 95.0 | 01.095.00 | 8421.39.90 | Filtros de pólen do ar-condicionado |

| 96.0 | 01.096.00 | 8501.10.19 | “Máquina” de vidro elétrico de porta |

| 97.0 | 01.097.00 | 8501.31.10 | Motor de limpador de para-brisa |

| 98.0 | 01.098.00 | 8504.50.00 | Bobinas de reatância e deauto-indução |

| 99.0 | 01.099.00 | 8507.20 8507.30 |

Baterias de chumbo e de níquel-cádmio |

| 100.0 | 01.100.00 | 8512.30.00 | Aparelhos de sinalização acústica (buzina) |

| 101.0 | 01.101.00 | 9032.89.8 9032.89.9 |

Instrumentos para regulação de grandezas não elétricas |

| 102.0 | 01.102.00 | 9027.10.00 | Analisadores de gases ou de fumaça (sonda lambda) |

| 103.0 | 01.103.00 | 4008.11.00 | Perfilados de borracha vulcanizada não endurecida |

| 104.0 | 01.104.00 | 5601.22.19 | Artefatos de pasta de fibra de uso automotivo |

| 105.0 | 01.105.00 | 5703.20.00 | Tapetes/carpetes -nailón |

| 106.0 | 01.106.00 | 5703.30.00 | Tapetes de matérias têxteis sintéticas |

| 107.0 | 01.107.00 | 5911.90.00 | Forração interior capacete |

| 108.0 | 01.108.00 | 6903.90.99 | Outros para-brisas |

| 109.0 | 01.109.00 | 7007.29.00 | Moldura com espelho |

| 110.0 | 01.110.00 | 7314.50.00 | Corrente de transmissão |

| 111.0 | 01.111.00 | 7315.11.00 | Corrente transmissão |

| 112.0 | 01.112.00 | 7315.12.10 | Outras correntes de transmissão |

| 113.0 | 01.113.00 | 8418.99.00 | Condensador tubular metálico |

| 114.0 | 01.114.00 | 8419.50 | Trocadores de calor |

| 115.0 | 01.115.00 | 8424.90.90 | Partes de aparelhos mecânicos de pulverizar ou dispersar |

| 116.0 | 01.116.00 | 8425.49.10 | Macacos manuais para veículos |

| 117.0 | 01.117.00 | 8431.41.00 | Caçambas, pás, ganchos e tenazes para máquinasrodoviárias |

| 118.0 | 01.118.00 | 8501.61.00 | Geradores de corrente alternada de potência não superior a 75kva |

| 119.0 | 01.119.00 | 8531.10.90 | Aparelhos elétricos para alarme de uso automotivo |

| 120.0 | 01.120.00 | 9014.10.00 | Bússolas |

| 121.0 | 01.121.00 | 9025.19.90 | Indicadores de temperatura |

| 122.0 | 01.122.00 | 9025.90.10 | Partes de indicadores de temperatura |

| 123.0 | 01.123.00 | 9026.90 | Partes de aparelhos de medida ou controle |

| 124.0 | 01.124.00 | 9032.10.10 | Termostatos |

| 125.0 | 01.125.00 | 9032.10.90 | Instrumentos e aparelhos para regulação |

| 126.0 | 01.126.00 | 9032.20.00 | Pressostatos |

| 127.0 | 01.127.00 | 8716.90 | Peças para reboques esemi-reboques |

| 128.0 | 01.128.00 | 7322.90.10 | Geradores de ar quente a combustível líquido, com capacidade superior ou igual a 1.500 kcal/h, mas inferior ou igual a 10.400 kcal/h, do tipo dos utilizados em veículosautomóveis |

| 129.0 | 01.129.00 | Outras peças, partes e acessórios para veículos automotores não relacionados nos demais itens desteanexo |

ANEXO III

BEBIDAS ALCOÓLICAS, EXCETO CERVEJA E CHOPE

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 02.001.00 | 2205 2208.90.00 |

Aperitivos, amargos,bitteresimilares |

| 2.0 | 02.002.00 | 2208.90.00 | Batida e similares |

| 3.0 | 02.003.00 | 2208.90.00 | Bebida ice |

| 4.0 | 02.004.00 | 2207.20

2208.40.00 |

Cachaça e aguardentes |

| 5.0 | 02.005.00 | 2205 2206.00.90 2208.90.00 |

Catuaba e similares |

| 6.0 | 02.006.00 | 2208.20.00 | Conhaque,brandyesimilares |

| 7.0 | 02.007.00 | 2206.00.90 2208.90.00 |

Cooler |

| 8.0 | 02.008.00 | 2208.50.00 | Gim (gin) egenebra |

| 9.0 | 02.009.00 | 2205 2206.00.90 2208.90.00 |

Jurubeba e similares |

| 10.0 | 02.010.00 | 2208.70.00 | Licores e similares |

| 11.0 | 02.011.00 | 2208.20.00 | Pisco |

| 12.0 | 02.012.00 | 2208.40.00 | Rum |

| 13.0 | 02.013.00 | 2206.00.90 | Saque |

| 14.0 | 02.014.00 | 2208.90.00 | Steinhaeger |

| 15.0 | 02.015.00 | 2208.90.00 | Tequila |

| 16.0 | 02.016.00 | 2208.30 | Uísque |

| 17.0 | 02.017.00 | 2205 | Vermute e similares |

| 18.0 | 02.018.00 | 2208.60.00 | Vodka |

| 19.0 | 02.019.00 | 2208.90.00 | Derivados devodka |

| 20.0 | 02.020.00 | 2208.90.00 | Arak |

| 21.0 | 02.021.00 | 2208.20.00 | Aguardente vínica /grappa |

| 22.0 | 02.022.00 | 2206.00.10 | Sidra e similares |

| 23.0 | 02.023.00 | 2205 2206.00.90 2208.90.00 |

Sangrias e coquetéis |

| 24.0 | 02.024.00 | 2204 | Vinhos de uvas frescas, incluindo os vinhos enriquecidos com álcool; mostos de uvas. |

| 25.0 | 02.025.00 | 2205 2206 2207 2208 |

Outras bebidas alcoólicas não especificadas nos itens anteriores |

ANEXO IV

CERVEJAS, CHOPES, REFRIGERANTES, ÁGUAS E OUTRAS BEBIDAS

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 03.001.00 | 2201.10.00 | Água mineral, gasosa ou não, ou potável, naturais, em garrafa de vidro, retornável ou não, com capacidade de até 500ml |

| 2.0 | 03.002.00 | 2201.10.00 | Água mineral, gasosa ou não, ou potável, naturais, em embalagem com capacidade igual ou superior a 5.000ml |

| 3.0 | 03.003.00 | 2201.10.00 | Água mineral, gasosa ou não, ou potável, naturais, em embalagem de vidro, não retornável, com capacidade de até 300ml |

| 4.0 | 03.004.00 | 2201.10.00 | Água mineral, gasosa ou não, ou potável, naturais, em garrafa plástica de 1.500ml |

| 5.0 | 03.005.00 | 2201.10.00 | Água mineral, gasosa ou não, ou potável, naturais, em copos plásticos e embalagem plástica com capacidade de até 500ml |

| 6.0 | 03.006.00 | 2201.90.00 | Outras águas minerais, potáveis ou naturais, gasosas ou não, inclusivegaseificadas |

| 7.0 | 03.007.00 | 2202.10.00 | Águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas ou aromatizadas artificialmente,refrescos |

| 8.0 | 03.008.00 | 2202.90.00 | Outras águas minerais, potáveis ou naturais, gasosas ou não, inclusive gaseificadas ou aromatizadasartificialmente |

| 9.0 | 03.009.00 | 2202.90.00 | Néctares de frutas e outras bebidas não alcoólicas prontas para beber, exceto isotônicos eenergéticos |

| 10.0 | 03.010.00 | 2202 | Refrigerante em garrafa com capacidade igual ou superior a 600 ml |

| 11.0 | 03.011.00 | 2202 | Demais refrigerantes |

| 12.0 | 03.012.00 | 2106.90.10 | Xarope ou extrato concentrado destinados ao preparo de refrigerante em máquina “pré-mix”ou”post-mix” |

| 13.0 | 03.013.00 | 2202.90.00 | Bebidas energéticas em embalagem com capacidade inferior a600ml |

| 14.0 | 03.014.00 | 2202.90.00 | Bebidas energéticas em embalagem com capacidade igual ou superior a600ml |

| 15.0 | 03.015.00 | 2106.90.90 | Bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade inferior a600ml |

| 16.0 | 03.016.00 | 2106.90.90 | Bebidas hidroeletrolíticas (isotônicas) em embalagem com capacidade igual ou superior a600ml |

| 17.0 | 03.017.00 | 2101.20 2202.90.00 |

Bebidas prontas à base de mate ou chá |

| 18.0 | 03.018.00 | 2202.90.00 | Bebidas prontas à base de café |

| 19.0 | 03.019.00 | 2202.10.00 | Refrescos e outras bebidas prontas para beberàbase de chá e mate |

| 20.0 | 03.020.00 | 2202.90.00 | Bebidas alimentares prontas à base de soja, leite ou cacau, inclusive os produtos denominados bebidaslácteas |

| 21.0 | 03.021.00 | 2203.00.00 | Cerveja |

| 22.0 | 03.022.00 | 2202.90.00 | Cerveja sem álcool |

| 23.0 | 03.023.00 | 2203.00.00 | Chope |

ANEXO XVII

PNEUMÁTICOS, CÂMARAS DE AR E PROTETORES DE BORRACHA

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 16.001.00 | 4011.10.00 | Pneus novos, dos tipos utilizados em automóveis de passageiros (incluídos os veículos de uso misto – camionetas e os automóveis de corrida) |

| 2.0 | 16.002.00 | 4011 | Pneus novos, dos tipos utilizados em caminhões (inclusive para os fora-de-estrada), ônibus, aviões, máquinas de terraplenagem, de construção e conservação de estradas, máquinas e tratores agrícolas, pá-carregadeira |

| 3.0 | 16.003.00 | 4011.40.00 | Pneus novos para motocicletas |

| 4.0 | 16.004.00 | 4011 | Outros tipos de pneus novos, exceto parabicicletas |

| 5.0 | 16.005.00 | 4011.50.00 | Pneus novos de borracha dos tipos utilizados em bicicletas |

| 6.0 | 16.006.00 | 4012.1 | Pneus recauchutados |

| 7.0 | 16.007.00 | 4012.90 | Protetores de borracha, exceto parabicicletas |

| 7.1 | 16.007.01 | 4012.90 | Protetores de borracha para bicicletas |

| 8.0 | 16.008.00 | 4013 | Câmaras de ar de borracha, exceto parabicicletas |

| 9.0 | 16.009.00 | 4013.20.00 | Câmaras de ar de borracha dos tipos utilizados em bicicletas |

ANEXO XXIII

RAÇÕES PARA ANIMAIS DOMÉSTICOS

| ITEM | CEST | NCM/SH | DESCRIÇÃO |

| 1.0 | 22.001.00 | 2309 | Ração tipo “pet” para animais domésticos |

DeSTA – NOVA DECLARAÇÃO

AJUSTE SINIEF 12, DE 4 DE DEZEMBRO DE 2015

DOU de 07.12.2015

Dispõe sobre a Declaração de Substituição Tributária, Diferencial de Alíquotas e Antecipação – DeSTDA.

O Conselho Nacional de Política Fazendária – CONFAZ e o Secretário da Receita Federal do Brasil, na 253ª Reunião Extraordinária do Conselho Nacional de Política Fazendária – CONFAZ, realizada em Brasília, DF , no dia 4 de dezembro de 2015, tendo em vista o disposto no art. 199 do Código Tributário Nacional (Lei nº 5.172, de 25 de outubro de 1966), resolve celebrar o seguinte

A J U S T E

CAPITULO I

DA INSTITUIÇÃO DA DeSTDA

Cláusula primeira Fica instituída a Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA, a ser apresentada mensalmente pelos contribuintes de que trata a cláusula terceira.

- 1º A Declaração de Substituição Tributária, Diferencial de Alíquota e Antecipação – DeSTDA compõe-se de informações em meio digital dos resultados da apuração do ICMS de que tratam as alíneas “a”, “g” e “h” do inciso XIII do § 1º do art. 13 da LC 123/2006, de interesse das administrações tributárias das unidades federadas.

- 2º Para garantir a autenticidade, a integridade e a validade jurídica da DeSTDA, as informações a que se refere o § 1º serão prestadas em arquivo digital com assinatura digital do contribuinte ou seu representante legal, certificada por entidade credenciada pela Infraestrutura de Chaves Públicas Brasileira – ICP-Brasil.

- 3º O contribuinte que não estiver obrigado à emissão de documentos fiscais eletrônicos poderá, em substituição ao procedimento previsto no § 2º, gerar sem assinatura digital e transmitir a DeSTDA, sem exigência de certificação digital, mediante utilização de código de acesso e senha, podendo, à critério da unidade federada, ser dispensado também , do código de acesso e senha.

- 4º O contribuinte deverá utilizar a DeSTDA para declarar o imposto apurado referente a:

I – ICMS retido como Substituto Tributário (operações antecedentes, concomitantes e subsequentes);

II – ICMS devido em operações com bens ou mercadorias sujeitas ao regime de antecipação do recolhimento do imposto, nas aquisições em outros Estados e Distrito Federal;

III – ICMS devido em aquisições em outros Estados e no Distrito Federal de bens ou mercadorias, não sujeitas ao regime de antecipação do recolhimento do imposto, relativo à diferença entre a alíquota interna e a interestadual;

IV – ICMS devido nas operações e prestações interestaduais que destinem bens e serviços a consumidor final não contribuinte do imposto.

- 5º O aplicativo para geração e transmissão da DeSTDA estará disponível para download, gratuitamente, em sistema específico, no Portal do Simples Nacional.

Cláusula segunda Fica vedado ao contribuinte obrigado à DeSTDA declarar os impostos devidos mencionados no § 4º da cláusula primeira em discordância com o disposto neste Ajuste.

CAPÍTULO II

DA OBRIGATORIEDADE

Cláusula terceira A DeSTDA deverá ser apresentada relativamente a fatos geradores ocorridos a partir de 1º de janeiro de 2016, pelos contribuintes optantes pelo Simples Nacional, exceto:

I – os Microempreendedores Individuais – MEI;

II – os estabelecimentos impedidos de recolher o ICMS pelo Simples Nacional em virtude de a empresa ter ultrapassado o sublimite estadual, nos termos do § 1º do art. 20 da LC n. 123/2006.

- 1º A obrigatoriedade estabelecida no caput desta cláusula aplica-se a todos os estabelecimentos do contribuinte, para a UF de origem e para cada UF em que o contribuinte possua inscrição como substituto tributário – IE Substituta ou obtida na forma da cláusula quinta do Convênio ICMS 93/15, de 17 de setembro de 2015.

- 2º No caso de fusão, incorporação ou cisão, a obrigatoriedade de que trata o caput se estende à empresa incorporadora, cindida ou resultante da cisão ou fusão.

- 3º Mediante legislação específica, os estados e o Distrito Federal poderão dispensar seus contribuintes da obrigação de que trata o caput, referente a declaração de seu interesse, permanecendo a obrigação de transmissão às demais unidades federadas.

- 4º A dispensa concedida nos termos do § 3º poderá ser revogada a qualquer tempo por ato administrativo da unidade federada em que o estabelecimento estiver inscrito.

CAPÍTULO III

DA PRESTAÇÃO E DA GUARDA DE INFORMAÇÕES

Cláusula quarta O arquivo digital da DeSTDA será gerado pelo sistema específico de que trata o § 5º da cláusula primeira, de acordo com as especificações do leiaute definido em Ato COTEPE, contendo o valor do ICMS relativo à Substituição Tributária, Diferencial de Alíquota e Antecipação correspondente ao período de apuração, declarado pelo contribuinte.

Parágrafo único. O contribuinte deverá observar para o preenchimento da DeSTDA, as orientações do Manual do Usuário, disponibilizado junto ao aplicativo de que trata o § 5º da cláusula primeira.

Cláusula quinta O contribuinte que possuir mais de um estabelecimento, seja filial, sucursal, agência, depósito, fábrica ou outro qualquer, deverá prestar as informações relativas à DeSTDA em arquivo digital individualizado por estabelecimento.

Paragrafo único. O disposto no caput não se aplica aos estabelecimentos localizados na mesma unidade federada quando houver disposição em Convênio, Protocolo ou Ajuste que preveja escrituração fiscal centralizada.

Cláusula sexta A geração e o envio do arquivo digital não dispensam o contribuinte da guarda dos documentos que deram origem às informações nele constantes, na forma e prazos estabelecidos pela legislação aplicável.

CAPÍTULO IV

DA GERAÇÃO, ENVIO E RECEPÇÃO DO ARQUIVO DIGITAL DA DeSTDA

Cláusula sétima O leiaute do arquivo digital da DeSTDA definido em Ato COTEPE será estruturado por dados organizados em blocos e detalhados por registros, de forma a identificar perfeitamente a totalidade das informações a que se refere a cláusula quarta deste ajuste.

- 1º Os registros a que se refere o caput constituem-se da gravação, em meio digital, das informações contidas na DeSTDA.

- 2º Será gerada uma declaração mesmo que sem dados quando o contribuinte não informar valor para UF no referido período.

Cláusula oitava Para fins do disposto neste ajuste aplicam-se as seguintes tabelas e códigos:

I – Tabela de Municípios do Instituto Brasileiro de Geografia e Estatística – IBGE;

II – outras tabelas e códigos que venham a ser estabelecidos em Ato COTEPE.

Cláusula nona O arquivo digital da DeSTDA gerado pelo contribuinte será submetido à validação de consistência de leiaute e assinado pelo sistema específico de que trata o § 5º da cláusula primeira.

- 1º A transmissão dos arquivos da DeSTDA será realizada pelo próprio aplicativo de geração da declaração e, a critério da unidade federada, sua recepção poderá ser feita, alternativamente:

I – por meio de Webservice desenvolvido pela respectiva unidade federada;

II – pelo Programa de Transmissão Eletrônica de Documentos – TED disponibilizado pela Secretaria da Fazenda do Estado do Rio Grande do Sul – SEFAZ RS.

- 2º Considera-se validação de consistência de leiaute do arquivo:

I – a consonância da estrutura lógica do arquivo gerado pelo contribuinte com as orientações e especificações técnicas do leiaute do arquivo digital da DeSTDA definidas em Ato COTEPE;

II – a consistência aritmética e lógica das informações prestadas.

- 3º O procedimento de validação e assinatura deverá ser efetuado antes do envio do arquivo.

- 4º Fica vedada a geração e entrega do arquivo digital da DeSTDA em meio ou forma diversa da prevista nesta cláusula.

Cláusula décima O arquivo digital da DeSTDA será enviado na forma prevista no § 1º da cláusula nona, e sua recepção poderá ser precedida, a critério de cada unidade federada, das seguintes verificações:

I – dos dados cadastrais do declarante;

II – da autoria, autenticidade e validade da assinatura digital;

III – da integridade do arquivo;

IV – da existência de arquivo já recepcionado para o mesmo período de referência;

V – da versão da DeSTDA e tabelas utilizadas;

VI – da data limite de transmissão.

- 1º Quando do envio da DeSTDA, será automaticamente expedida pela administração tributária, comunicação ao respectivo declarante quanto à ocorrência de um dos seguintes eventos:

I – falha ou recusa na recepção, decorrente das verificações previstas do caput desta cláusula, hipótese em que a causa será informada;

II – recepção do arquivo, hipótese em que será emitido recibo de entrega.

- 2º Considera-se recepcionada a DeSTDA no momento em que for emitido o recibo de entrega.

- 3º A recepção do arquivo digital da DeSTDA não implicará o reconhecimento da veracidade e legitimidade das informações prestadas, nem a homologação da apuração do imposto efetuada pelo contribuinte.

Cláusula décima primeira O arquivo digital da DeSTDA deverá ser enviado até o dia 20 (vinte) do mês subsequente ao encerramento do período de apuração, ou quando for o caso, até o primeiro dia útil imediatamente seguinte.

Cláusula décima segunda O contribuinte poderá retificar a DeSTDA:

I – até o prazo de que trata a cláusula décima primeira, independentemente de autorização da administração tributária;

II – após o prazo de que trata a cláusula décima primeira, conforme estabelecido pela unidade federada à qual deva ser prestada a informação.

- 1º A retificação de que trata esta cláusula será efetuada mediante envio de outro arquivo para substituição integral do arquivo digital da DeSTDA regularmente recebida pela administração tributária.

- 2º A geração e envio do arquivo digital para retificação da DeSTDA deverá observar o disposto nas cláusulas sétima e décima deste ajuste, com indicação da finalidade do arquivo.

- 3º Não será permitido o envio de arquivo digital complementar.

Cláusula décima terceira Para fins do cumprimento da obrigação a que se refere este Ajuste, o contribuinte deverá entregar o arquivo digital da DeSTDA de cada período apenas uma única vez para cada UF, salvo a entrega com finalidade de retificação de que trata a cláusula décima segunda.

Cláusula décima quarta O arquivo digital da DeSTDA será recepcionado diretamente pela unidade Federada destinatária da declaração.

CAPÍTULO V

DAS DISPOSIÇÕES TRANSITÓRIAS

Cláusula décima quinta A entrega da DeSTDA não desobriga o cumprimento de outras obrigações acessórias pertinentes, previstas na legislação.

CAPÍTULO VI

DAS DISPOSIÇÕES FINAIS

Cláusula décima sexta Os contribuintes obrigados à apresentação da DeSTDA não estarão sujeitos à apresentação da GIA-ST prevista no Ajuste SINIEF 04/93 ou obrigação equivalente.

Cláusula décima sétima Aplicam-se à DeSTDA, no que couber:

I – as normas do Convênio SINIEF S/N, de 15 de dezembro de 1970;

II – a legislação tributária nacional e de cada unidade federada, inclusive no que se refere à aplicação de penalidades por infrações;

Cláusula décima oitava O sistema de que trata o § 5º da cláusula primeira deste Ajuste será desenvolvido pela Secretaria de Estado da Fazenda de Pernambuco, que cederá gratuitamente, mediante assinatura de Termo de Cessão de Uso de Software, em modelo por ela estabelecido às Administrações Tributárias das demais unidades federadas, leiaute, dados e quaisquer informações necessárias à implantação dos mecanismos de recepção da DeSTDA em suas respectivas bases de dados.

Cláusula décima nona As disposições contidas neste Ajuste somente aplicar-se-ão aos contribuintes estabelecidos no Estado do Espírito Santo a partir de 01 de janeiro de 2017.

Cláusula vigésima Este ajuste entra em vigor na data de sua publicação no Diário Oficial da União, produzindo efeitos a partir de primeiro de janeiro de 2016, revogadas as disposições em contrário.